Blog

Hagelschaden reparieren oder auszahlen lassen - was ist besser?

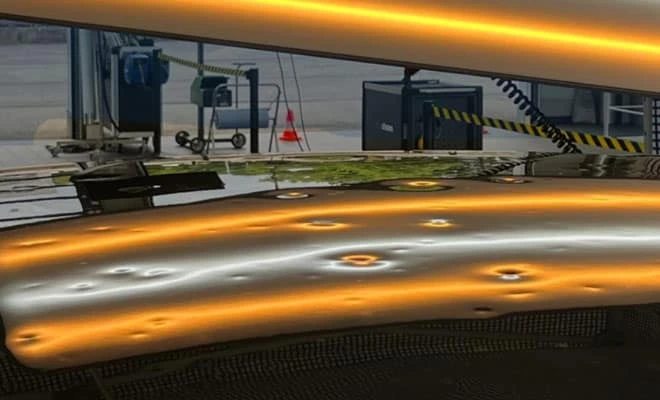

Ein kräftiger Hagelschauer – und plötzlich ist das eigene Fahrzeug übersät mit kleinen Dellen im Dach, auf der Motorhaube oder an den Seitenteilen. Viele Autofahrer stellen sich dann dieselbe Frage: Hagelschaden reparieren oder auszahlen lassen?

Im Jahr 2024 verzeichneten die deutschen Versicherer bundesweit Schäden von 1,3 Milliarden Euro durch Hagel. In Wuppertal und dem gesamten Bergischen Land treten kräftigere Hagelschauer zwar “nur” bis zu 4 Mal pro Jahr auf – wenn die Eiskörner jedoch vom Himmel regnen, entstehen schwere Beschädigungen an Fahrzeugen in Wuppertal, die nicht von einem Dach oder einer Garage geschützt parken.

Wenn Sie von einem Hagelschaden betroffen sind, gibt es zwei Optionen: Auszahlung oder Reparatur – idealerweise mit Smart Repair. In diesem Artikel erklären wir Ihnen als erfahrener Beulendoktor, welche der beiden Möglichkeiten sich für Sie mehr lohnt.

Was tun bei Hagelschaden am Auto? Erste Schritte nach dem Unwetter

Grundsätzlich halten wir fest: Nach einem Hagelschauer zählt vor allem eines: sofort handeln. Denn je schneller Sie den Schaden dokumentieren und bei deiner Versicherung melden, desto reibungsloser läuft die Abwicklung – egal, ob Sie den Hagelschaden auszahlen lassen oder nicht.

So gehen Sie am besten vor:

- Schaden dokumentieren: Fotografieren Sie alle betroffenen Fahrzeugteile bei gutem Licht und aus verschiedenen Perspektiven. Halten Sie auch Ort, Datum und Uhrzeit schriftlich fest.

- Rücksprache mit Ihrer Versicherung: Vermeiden Sie es, direkt eine Werkstatt aufzusuchen oder Reparaturen zu beauftragen, bevor Sie mit Ihrer Versicherung gesprochen haben. Im Falle einer Reparatur gibt es jedoch einige Kfz-Betriebe, die Sie bei der Dokumentation für die Versicherung unterstützen. Im Falle von Hagelschäden übernehmen wir etwa für Kunden aus Wuppertal sämtliche Meldungen und Gespräche mit Ihrer Versicherung, sodass Sie sich darum nicht kümmern müssen.

- Schaden melden: Setzen Sie sich mit Ihrer Teilkaskoversicherung in Verbindung. In der Regel wird ein Gutachter beauftragt, der den Schaden beurteilt und eine Reparaturempfehlung abgibt.

An dieser Stelle kann sich bereits entscheiden, ob Sie besser den Hagelschaden am Auto reparieren oder auszahlen lassen. Die richtige Wahl hängt nicht nur vom Zustand deines Fahrzeugs ab – sondern auch davon, wie deine Versicherung den Schaden bewertet. Deshalb schauen wir uns im nächsten Abschnitt gängige Versicherungspraktiken bei Hagelschäden an, um für Sie dich richtige Option herauszufinden.

Was zahlt die Versicherung bei einem Hagelschaden?

Ob Sie sich den Hagelschaden auszahlen lassen oder Ihr Fahrzeug reparieren lassen, hängt maßgeblich davon ab, wie Ihre Kaskoversicherung den Schaden bewertet. Hagelschäden zählen in der Regel zu den sogenannten Elementarschäden – und sind damit grundsätzlich durch die Teilkaskoversicherung abgedeckt.

Wenn Sie eine Vollkaskoversicherung abgeschlossen haben, sind Sie ebenfalls geschützt: Die Vollkasko beinhaltet automatisch den Teilkaskoschutz. Das bedeutet, dass Hagelschäden auch in diesem Fall reguliert werden – und ohne Auswirkungen auf Ihren Schadenfreiheitsrabatt, da es sich um keinen selbstverschuldeten Schaden handelt.

Wichtig: Die Versicherung übernimmt nicht automatisch jeden Hagelschaden vollständig. Die genaue Höhe der Erstattung hängt von verschiedenen Faktoren ab:

- Selbstbeteiligung: Ist eine Selbstbeteiligung im Vertrag vereinbart, wird dieser Betrag vom erstattungsfähigen Schadenwert abgezogen.

- Gutachten oder Kostenvoranschlag: Ein von der Versicherung beauftragter Gutachter (oder ein unabhängiger Sachverständiger) bewertet die Höhe des Schadens – dies bildet die Grundlage für eine mögliche Reparaturfreigabe oder Auszahlung.

- Reparaturkosten vs. Wiederbeschaffungswert: Übersteigen die Reparaturkosten den Zeitwert Ihres Fahrzeugs, spricht man von einem wirtschaftlichen Totalschaden. In diesem Fall bietet Ihnen die Versicherung in der Regel den Wiederbeschaffungswert abzüglich eines Restwertes an.

Abhängig von der Einschätzung haben Sie in der Regel zwei Optionen:

- Reparaturfreigabe: Sie lassen den Schaden in einer Werkstatt Ihrer Wahl (vorzugsweise mit Smart Repair) reparieren – die Versicherung übernimmt die Kosten.

- Fiktive Abrechnung: Sie entscheiden sich gegen eine Reparatur und erhalten eine Auszahlung auf Basis des Gutachtens – häufig abzüglich der Mehrwertsteuer, wenn keine Rechnung eingereicht wird.

Wenn Sie sich den Hagelschaden von der Versicherung auszahlen lassen möchten, sollten Sie genau prüfen, ob diese Variante in Ihrem konkreten Fall sinnvoll ist – insbesondere bei Leasingfahrzeugen, Neuwagen oder wenn in absehbarer Zeit ein Verkauf oder eine Rückgabe ansteht.

Hagelschaden-Reparatur oder Auszahlung? So fällt die Entscheidung leichter

Die Frage, ob Sie einen Hagelschaden reparieren lassen oder auszahlen lassen sollten, lässt sich am besten anhand Ihrer persönlichen Fahrzeugnutzung und der geplanten weiteren Nutzung beantworten. Beide Möglichkeiten haben grundsätzlich Vorteile, sind jedoch je nach Zustand und Zweck des Autos nicht immer optimal.

Wann lohnt sich eine Reparatur?

- Bei geplantem Weiterverkauf: Ein reparierter Wagen ohne sichtbare Dellen erzielt einen besseren Wiederverkaufspreis, als ein Auto mit nicht behobenem Hagelschaden – auch wenn die Mängel nicht gravierend sein sollten und mit Smart Repair entfernt werden können.

- Das Fahrzeug ist geleast oder finanziert: Bei Hagelschäden schreiben Leasinggeber in der Regel eine Reparatur vor. Tipp: Gehen Sie grundsätzlich vor der Rückgabe Ihres Leasing-Fahrzeugs Schritt für Schritt durch, ob Mängel an Ihrem Fahrzeug bestehen. Laden Sie dazu am besten unsere kostenlose Leasing-Rückgabe-Checkliste durch.

- Ihnen ist die Optik wichtig: Wenn Sie Wert auf ein makelloses Fahrzeug legen, ist die Hagelschaden-Reparatur die bessere Wahl. Auch kommt es auf das Ausmaß des Schadens an, inwieweit das Aussehen des Autos beeinträchtigt ist und wann eine Reparatur für die meisten Besitzer in Frage kommt.

- Sie möchten den vollen Versicherungsschutz nutzen: In diesem Fall ist eine Werkstattrechnung wichtig, denn nur damit erstattet die Versicherung auch die Mehrwertsteuer. Gleichzeitig dient sie als offizieller Nachweis, dass der Schaden fachgerecht behoben wurde – etwa bei späteren Schäden, Leasingrückgaben oder Garantieansprüchen.

In diesen Fällen empfehlen wir immer, die Reparatur wenn möglich mit Smart Repair durchführen zu lassen. Mit diesen Methoden lassen sich kleine Dellen wie Hagelschäden kostengünstiger und häufig ohne Neulackierung beheben.

Wann ist eine Auszahlung sinnvoll?

- Das Fahrzeug hat einen geringen Verkaufswert: Sie möchten das Auto nicht wiederverkaufen und der Wert des Fahrzeugs ist ohnehin gering.

- Sie wollen das Geld, um es anderweitig zu verwenden: Eine Auszahlung der Kfz-Versicherung bei Hagelschäden am Auto dürfen Sie bedenkenlos für alles verwenden, was Sie möchten, ohne zur Reparatur verpflichtet zu sein.

- Sie reparieren das Fahrzeug in Eigenregie: In Ausnahmefällen übernehmen Geschädigte die Reparatur selbst. Beispiel: Sie sind ein Unternehmen, das eigene Kfz-Mechaniker beschäftigt, die sich professionell um Ihren Fuhrpark kümmern und die Instandsetzung selbst vornehmen können.

Fazit: Die Frage “Hagelschaden auszahlen lassen oder nicht” können wir auch als Smart Spezialist in Wuppertal nicht pauschal beantworten. Die beste Lösung hängt immer von Ihren Präferenzen, dem allgemeinen Zustand des Fahrzeugs und der persönlichen Situation ab. Auf die genauen Vorteile der jeweiligen Option gehen wir im nächsten Abschnitt ausführlich ein.

Sollten Sie in der Nähe von Wuppertal wohnen, bieten wir in unserer Werkstatt eine unverbindliche Beratung zu diesem Thema an. Sie können während unserer Öffnungszeiten jederzeit vorbeikommen und sich eine Einschätzung einholen, wie groß der Hagelschaden ist und ob sich eine Reparatur für Sie lohnt.

Häufige Fragen zur Hagelschaden-Abwicklung

Bei der Entscheidung zwischen Hagelschaden reparieren oder auszahlen lassen tauchen auch bei unseren Kunden aus Wuppertal, Solingen und Remscheid immer wieder ähnliche Fragen auf. Deshalb geben wir hier einen kleinen Abriss, um die gängigsten Fragen prägnant zu beantworten

Muss ich den Schaden reparieren lassen, wenn ich eine Auszahlung bekomme?

Nein. Bei der sogenannten fiktiven Abrechnung können Sie frei entscheiden, ob Sie den Schaden reparieren lassen oder nicht. Die Versicherung überweist Ihnen den errechneten Betrag – meist ohne Mehrwertsteuer – auf Basis des Gutachtens.

Muss ich den Reparaturnachweis bei der Versicherung einreichen?

Nur, wenn Sie die Reparatur über die Versicherung abgerechnen (wie etwa bei Werkstattbindung oder vollständiger Kostenübernahme). Bei einer fiktiven Abrechnung ist kein Nachweis nötig. Aber: Für Garantieansprüche, Leasingrückgabe oder spätere Schäden kann ein Reparaturnachweis sehr wertvoll sein.

Ist eine Smart Repair Reparatur bei der Versicherung voll anerkannt?

Ja, Smart Repair wird in den meisten Fällen als gleichwertige Instandsetzungsmethode anerkannt – insbesondere, wenn die Schäden sich auf das Bleck beschränken und der Lack intakt ist. Die Kosten sind meist deutlich geringer als bei einer konventionellen Reparatur – bei gleichem Ergebnis und gleichzeitigem Werterhalt des Fahrzeugs.

Fazit: Hagelschaden reparieren oder auszahlen – was ist besser?

Wichtig ist: Lassen Sie sich nicht ohne vorherige Abklärung vorschnell auf eine Lösung festlegen. Holen Sie sich ein unabhängiges Gutachten ein oder lassen Sie den Schaden in einer spezialisierten Smart-Repair-Werkstatt My Dellendoc My Lackdoc unverbindlich begutachten.